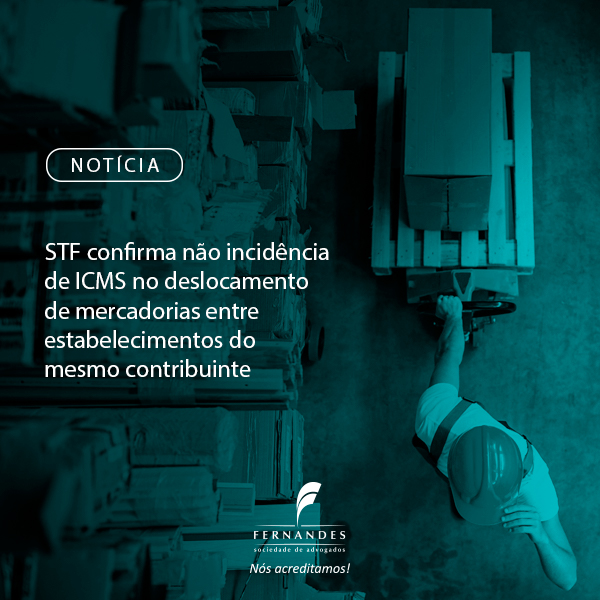

Por unanimidade, o Plenário do Supremo Tribunal Federal (STF) declarou a inconstitucionalidade de dispositivos da Lei Complementar 87/1996 (Lei Kandir) que preveem a ocorrência de fato gerador do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) na transferência interestadual de mercadorias entre estabelecimentos de um mesmo contribuinte.

A decisão se deu em sessão virtual finalizada em 16/4 no julgamento da Ação Declaratória de Constitucionalidade (ADC) 49, na qual o governo do Rio Grande do Norte buscava a validação da cobrança.

Controvérsia judicial

Em seu voto, o relator, ministro Edson Fachin, verificou que estão cumpridas as exigências legais para o processamento da ADC, especialmente a demonstração de existência de controvérsia judicial relevante. “Conforme demonstrado pelo requerente, diversas são as decisões proferidas, tanto em Tribunais Superiores, quanto em Tribunais de Justiça, que vão de encontro àquilo disposto na Lei Complementar 87/96”, verificou.

Jurisprudência

Em relação ao mérito, o ministro se pronunciou pela improcedência do pedido, apontando que a jurisprudência do STF é de que a circulação física de uma mercadoria não gera incidência do imposto, pois não há transmissão de posse ou propriedade de bens.

Ele ressaltou que o Supremo também concluiu que o deslocamento de mercadorias entre estabelecimentos do mesmo titular, por não gerar circulação jurídica, não gera obrigação tributária. A hipótese de incidência do tributo, explicou Fachin, é a operação jurídica praticada por comerciante que acarrete circulação de mercadoria e transmissão de sua titularidade ao consumidor final. “O mero deslocamento entre estabelecimentos do mesmo titular, na mesma unidade federada ou em unidades diferentes, não é fato gerador de ICMS, sendo este o entendimento consolidado nesta Corte”, ressaltou.

Repercussão geral

O ministro Edson Fachin reforçou que o Plenário do STF, na análise do Recurso Extraordinário com Agravo (ARE) 1255885 (Tema 1099 da repercussão geral), em agosto do ano passado, firmou a seguinte tese: “Não incide ICMS no deslocamento de bens de um estabelecimento para outro do mesmo contribuinte localizados em estados distintos, visto não haver a transferência da titularidade ou a realização de ato de mercancia”.

Resultado

Dessa forma, o Plenário julgou a ADC improcedente, declarando a inconstitucionalidade dos artigos 11, parágrafo 3º, inciso II, 12, inciso I, no trecho “ainda que para outro estabelecimento do mesmo titular”, e 13, parágrafo 4º, da Lei Complementar 87/1996.

Fonte: STF. Acesso em: 23/04/2021.